Sommaire (14 sections)

Le rachat de crédit désigne l'opération par laquelle un emprunteur regroupe plusieurs prêts en un seul. Cela permet de simplifier la gestion de ses finances tout en réduisant le montant des mensualités. Que ce soit pour des crédits à la consommation ou des prêts immobiliers, le rachat de crédit est une solution souvent choisie par ceux qui rencontrent des difficultés financières ou qui souhaitent alléger leur budget mensuel.

En 2026, de nombreuses personnes font face à des taux d'intérêt fluctuants, ainsi qu'à une augmentation du coût de la vie. Ainsi, établir un budget rachat de crédit est devenu crucial pour maintenir un équilibre financier. Cela inclut non seulement l'évaluation de ce que vous devez, mais aussi une compréhension approfondie de vosflux de trésorerie et de vos priorités financières. D'après UFC-Que Choisir, près de 40 % des foyers français ont déjà été en situation de surendettement, et le rachat de crédit est souvent perçu comme une bouée de sauvetage dans ces cas.

Étape 1 : Évaluer vos besoins financiers

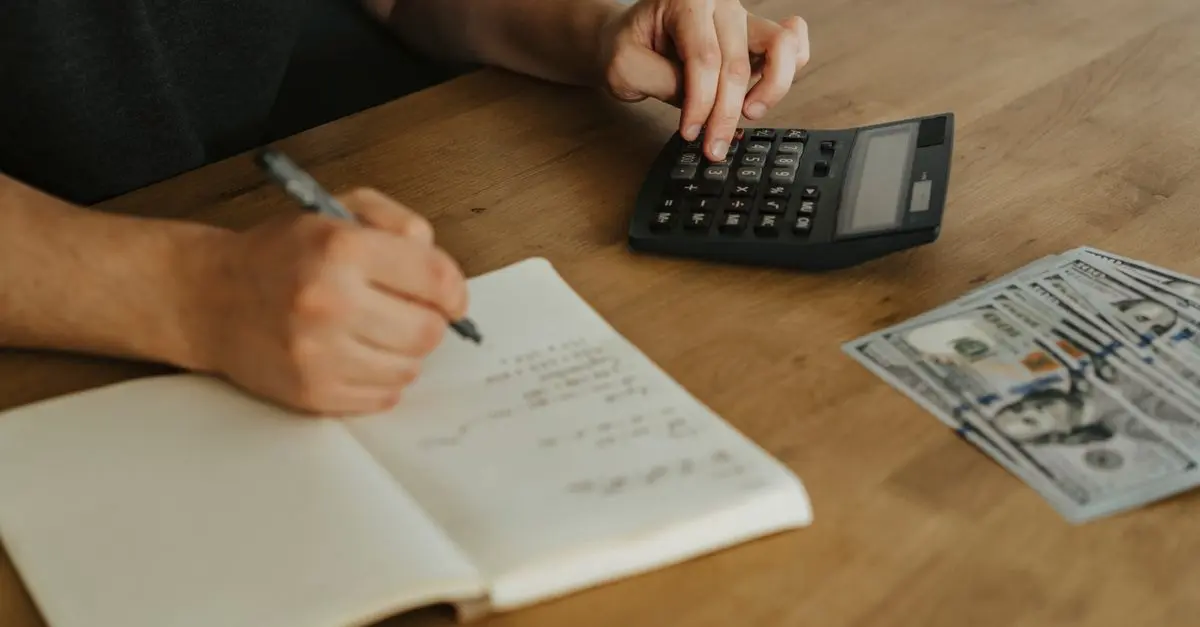

La première étape pour établir un budget rachat de crédit est d'évaluer vos besoins financiers. Pourquoi souhaitez-vous effectuer un rachat de crédit ? Est-ce pour réduire le montant de vos mensualités ou pour alléger votre taux d'intérêt ?

Pour y parvenir, commencez par dresser une liste de tous vos prêts en cours. Notez le montant de chaque prêt, le taux d'intérêt, la durée restante ainsi que le montant des mensualités. Cela vous donnera une vue d'ensemble de votre situation financière. D'après les données de l'INSEE, plus de 60 % des emprunteurs reprogramment leurs prêts en raison d'un manque de visibilité sur leur endettement.

Prendre en compte des projets futurs

Pensez également à vos projets futurs. Avez-vous des projets de rénovation, d'achat d'une voiture ou même de financer des études ? Ces aspects joueront un rôle crucial dans la détermination de vos besoins financiers à court et moyen terme.

Étape 2 : Analyser vos dépenses actuelles

L'étape suivante consiste à analyser vos dépenses actuelles. Pour établir un budget solide, il est essentiel de comprendre où va votre argent chaque mois. Établissez un tableau de vos dépenses fixes (loyer, factures, assurances) et variables (alimentation, loisirs).

Pour vous aider, nous vous recommandons de suivre vos dépenses pendant un mois. Utilisez des applications de gestion de budget ou simplement un tableau Excel pour noter chaque dépense. Une fois ces informations compilées, vous pourrez identifier les dépenses superflues que vous pourriez réduire. Étonnamment, une étude de 60 Millions de Consommateurs a montré que près de 30 % des foyers pourraient réduire leurs dépenses de manière significative sans trop d'effort.

Housse de voiture - ECO BUDGET - Protection contre la poussiere - Imperméable - Polyéthylene - 430x165x120 cm

Aosom FR

Switch Ethernet Intelligent administrable, 48 Ports Gigabit, PoE+, Budget dAlimentation de 375 W, 4 Ports combinés Gigabit, 2

Darty FR

Kit harnais Budget plus T.2 corde 10m + 2 connecteurs + sac - QSFEPI101/102

Darty FR

Étape 3 : Calculer votre capacité de remboursement

Avant de lancer le processus de rachat de crédit, il est primordial de calculer votre capacité de remboursement. Cela implique de déterminer combien vous pouvez raisonnablement payer chaque mois pour vos futures mensualités.

Pour cela, additionnez toutes vos sources de revenus (salaire net, allocations, etc.) et soustrayez-y vos dépenses mensuelles. Ce montant résiduel correspondra à ce que vous pouvez consacrer à votre remboursement. UFC-Que Choisir recommande également de ne pas dépasser 33 % de son revenu net pour le remboursement des dettes. Ce seuil garantit d'avoir encore des ressources pour d'autres besoins essentiels du quotidien.

Étape 4 : Établir votre budget de rachat de crédit

Une fois que vous avez évalué vos besoins, analysé vos dépenses et calculé votre capacité de remboursement, vous pouvez établir votre budget de rachat de crédit. Voici quelques points clés à considérer :

- Prévoyez une marge de manœuvre : Si une partie de vos revenus est saisonnière ou variable, adaptez votre budget en conséquence.

- Prévoyez des imprévus : Incluez un petit pourcentage pour des dépenses imprévues. Une bonne pratique est de prévoir entre 5 et 10 % de votre budget total pour y faire face.

- Conservez une documentation exhaustive : Gardez tous les documents nécessaires (contrats de prêt, avis d'échéance) afin de faciliter le processus avec l'organisme de rachat.

Étape 5 : Suivre et ajuster votre budget

Après avoir établi votre budget, il est essentiel de le suivre régulièrement et d’ajuster les dépenses si nécessaire. Établissez un calendrier de vérification (mensuel ou trimestriel), au cours duquel vous déterminez si vous respectez votre budget et identifiez les domaines d'amélioration.

Pensez à faire un point sur vos objectifs financiers au moins une fois par an. Parfois, des événements de vie (changement d'emploi, naissance) peuvent avoir un impact sur vos finances. Soyez flexible et réactif pour adapter votre budget à votre situation évolutive.

Quelles sont les conditions à remplir pour un rachat de crédit ?

Pour bénéficier d'un rachat de crédit, vous devez généralement être en mesure de prouver votre capacité de remboursement. Un bon historique de crédit est également essentiel.

Quel est le coût d'un rachat de crédit ?

Le coût peut varier en fonction des frais de dossier appliqués par les organismes de crédit. En moyenne, il faut compter entre 1 % et 3 % du montant total des crédits à racheter.

Est-il possible de regrouper tous mes crédits ?

Oui, en général, vous pouvez regrouper plusieurs types de crédits, que ce soit des crédits à la consommation ou des prêts immobiliers.

Quelle est la durée d'un rachat de crédit ?

La durée d'un rachat de crédit peut varier de 5 à 30 ans, selon votre situation et l'organisme financier choisi.

Glossaire

| Terme | Définition |

|---|---|

| Rachat de crédit | Regroupement de plusieurs crédits en un seul, souvent pour alléger les mensualités. |

| Capacité de remboursement | Montant que l'emprunteur peut consacrer chaque mois au remboursement d'une dette. |

| Budget prévisionnel | Estimation des revenus et des dépenses pour déterminer les ressources disponibles. |

Checklist avant achat

- [ ] Évaluer tous mes prêts en cours.

- [ ] Dresser un bilan de mes dépenses actuelles.

- [ ] Calculer ma capacité de remboursement.

- [ ] Établir un budget de rachat de crédit avec une marge de sécurité.

- [ ] Réviser mon budget régulièrement.

🧠 Quiz rapide : Quel est le seuil idéal de votre capacité d'endettement ?

- A) 25 %

- B) 33 %

- C) 50 %

Réponse : B — Selon UFC-Que Choisir, ne pas dépasser 33 % du revenu net est recommandé.

📺 Pour aller plus loin : Découvrez les étapes clés pour réussir votre rachat de crédit, une analyse complète. Recherchez sur YouTube : "étapes rachat de crédit 2026".

📺 Pour aller plus loin : étapes rachat de crédit 2026 sur YouTube

Produits recommandés

Sélectionnés par nos experts

Housse de voiture - ECO BUDGET - Protection contre la poussiere - Imperméable - Polyéthylene - 430x165x120 cm

Aosom FR

Ce produit est parfait pour ceux qui souhaitent protéger leur véhicule tout en profitant de l'économie réalisée grâce à un rachat de crédit.

Switch Ethernet Intelligent administrable, 48 Ports Gigabit, PoE+, Budget dAlimentation de 375 W, 4 Ports combinés Gigabit, 2

Darty FR

Idéal pour les professionnels, ce switch intelligent peut être essentiel dans la gestion de vos outils de travail à distance.

Kit harnais Budget plus T.2 corde 10m + 2 connecteurs + sac - QSFEPI101/102

Darty FR

Ce kit est une excellente option de sécurité pour les travaux d'accès en hauteur, idéal pour ceux ayant des projets de rénovation.